Radosław Urban dla „Dziennika Gazety Prawnej” o wdrożeniu dyrektywy DAC-7 do polskiego systemu prawnego

8 lutego 2023r. opublikowano projekt przepisów implementujących do polskiego porządku prawnego unijną dyrektywę DAC7. Nakładają one szereg nowych obowiązków na operatorów platform cyfrowych, którzy zawierają umowy ze sprzedawcami w celu udostępnienia im platformy lub jej części. Branża cyfrowa alarmuje, że projekt każe udostępniać im zbyt wiele informacji, a resort finansów zapewnia, że nie taki jest cel nowelizacji ustawy. Kto ma rację? W poniedziałkowym wydaniu „Dziennika Gazety Prawnej” swojego komentarza w tej sprawie udzielił associate, radca podatkowy Radosław Urban.

Narzędzie typowania podmiotów do kontroli podatkowej

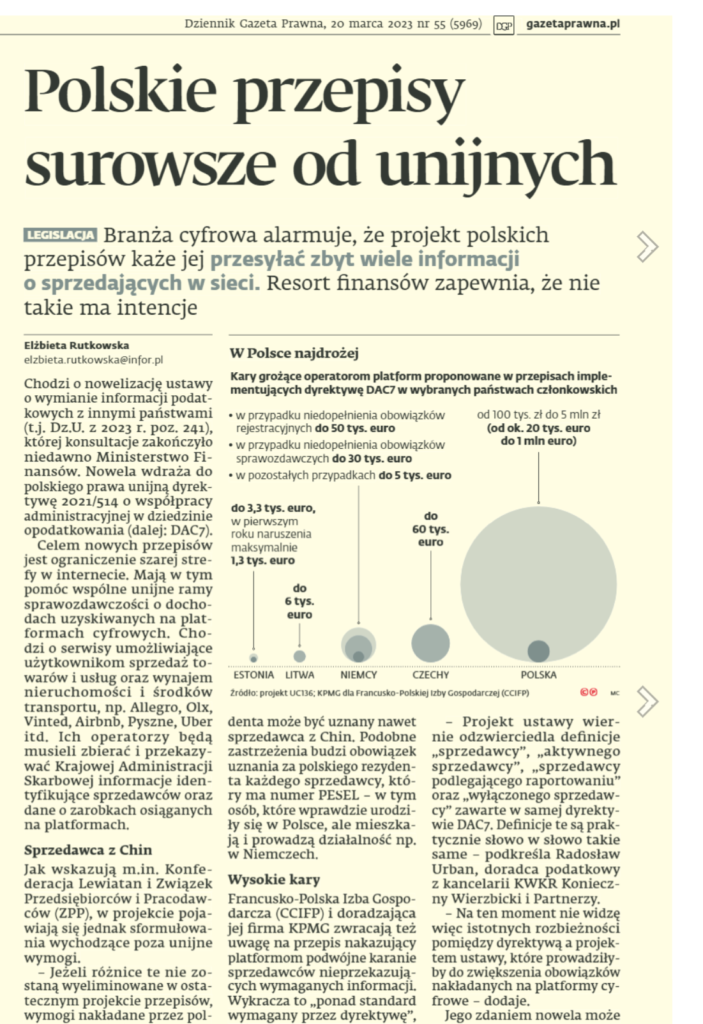

Zgodnie z opublikowanym projektem, operatorzy platform będą zobowiązani między innymi do przekazywania Szefowi Krajowej Administracji Skarbowej informacji o sprzedawcach podlegających raportowaniu. Ponadto informacje przekazywane do organu podatkowego mają obejmować dane pozwalające na indywidualizację sprzedawców. Oczywiście nie są to wszystkie zmiany; branża cyfrowa uważa jednak, że definicje: „sprzedawcy”, „aktywnego sprzedawcy”, „sprzedawcy podlegającego raportowaniu” oraz „wyłączonego sprzedawcy” zawarte w polskim projekcie są znacznie szersze i ograniczające, aniżeli w unijnym pierwowzorze.

Nasz specjalista uspokaja – nie ma powodów do obaw. Nowelizacja ustawy o wymianie informacji podatkowych między innymi państwami może przynieść nam wiele korzyści – chociażby do skutecznego typowania podmiotów w celu kontroli podatkowej. Szef KAS pozyska w ten sposób informacje o przychodach ze źródła innego niż sama deklaracja podatnika; będzie zatem łatwiej wychwycić podatników u których te dane są rozbieżne.

Więcej dowiecie się Państwo z lektury poniedziałkowego wydania „Dziennika Gazety Prawnej”.